Honorartarife in Nettopolicen

Beratung, Vermittlung, Service

Sämtliche Angebotsberechnungen, Beratungsleistungen/ Honorarberatung zu Honorartarifen/ Nettotarifen und auch spätere laufende Vertragsbetreuung für Honorartarife/ Nettotarife sind zu 100% kostenfrei.

(Gilt für Alters- und Kindervorsorge, BU- Versicherung, Todesfallschutz u. Sachverträge als Honorartarife)

Einsparpotentiale:

bis zu 35% Beitragsersparnis jedes Jahr auf Ihre Versicherungen

trotzdem 100% Leistung

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Honorartarife Angebote Ihren Wunschtarif Ihre Fragen

| Alle Versicherungen ohne Provisionskosten (Privat & Gewerbe) z.B. Altersvorsorge, Berufsunfähigkeit, Wohngebäude, und weitere Termin zur kostenfreien Beratung buchen (telefonisch, online, E-Mail). |

Dieses Video erklärt den Hintergrund zu Honorartarifen!

|

|

Herr Baumgart hat mich sehr kompetent beraten, ist auf meine Wünsche eingegangen,

reagiert sehr prompt und hat für mich aus dem großen Portfolio das beste Produkt gefunden.

Bei den einzelnen Schritten wird man betreut, für Fragen steht er stets zur Verfügung. - Bin voll zufrieden!

Schnell, freundlich, zuvorkommend, und das alles

zum unschlagbar günstigen Preis.

Ich bin sehr zufrieden.

Sehr schnelle, sehr gute Beratung. Freundlicher, angagierter Berater,

dazu aktuell unschlagbare Konditionen bei Nettopolicen.

Gerne wieder.

Der Service verlief wirklich sehr schnell und reibungslos.

Ich habe selten erlebt, dass Vorgänge so schnell bearbeitet werden!

Ich empfehle Herr Baumgart bzw. fiseba.de auf jeden Fall weiter.

Der Kontakt und die Abwicklung liefen schnell, direkt und problemlos.

Meine Fragen wurden selbst an Wochenenden und Feiertagen innerhalb kurzer Zeit beantwortet!

Wer weiß, was er hinsichtlich des Produktes will, findet zu diesen Konditionen aktuell nichts vergleichbares!

Sehr empfehlenswert!

Herr Baumgart ist der ideale Ansprechpartner für Selbstentscheider,

bietet aber auch stets gute Impulse mit neuen, und weniger bekannten Anbietern

und einem im deutschsprachigen Raum einzigartigen Tarif-Vergleichsrechner.

Insgesamt war ich mit der persönlichen Beratung über Telefon und E-Mail sehr zufrieden.

Schnelle Beantwortung der offenen Fragen und reibungsloser Ablauf bis zur Policierung waren jederzeit gewährleistet.

Top!

Top Kundenbetreuung, unschlagbare Konditionen

und eine superschnelle Vertragsabwicklung

100% empfehlenswert!

Herr Baumgart nahm sich ausreichend Zeit für eine kompetente Begleitung des Versicherungsabschlusses.

Nach umfassendem Vergleich mit anderen Nettotarifangebote spreche ich meine uneingeschränkte Empfehlung für Herrn Baumgart aus.

Vielen Dank für diesen stressfreien Service.

Ein perfekter Service zu einem unschlagbaren Preis im Bereich betrieblicher Altersversorgung.

Ich kann jedem nur empfehlen,

eine Nettopolice bei Herrn Baumgart abzuschließen.

Wie erkennen Sie die Unterschiede zwischen Provisionstarif und Honorartarif - Beispielrechnung?

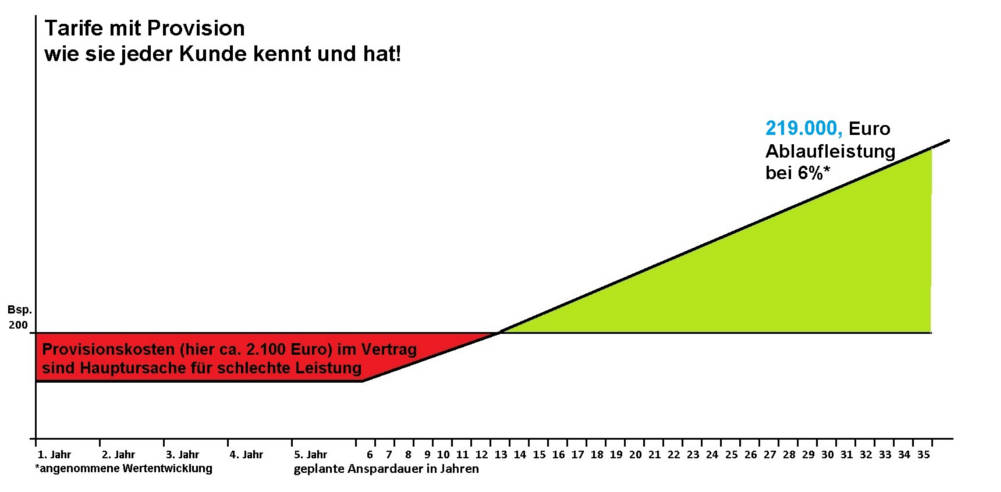

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Bruttotarife oder auch Tarife mit Provisionskosten entscheiden. Der sich ergebende Nachteil durch die Provisionen in Bruttotarifen wird oftmals nicht näher hinterfragt. Aus diesem Grund, soll die folgende Beispielrechnung zur privaten Altersvorsorge nochmals etwas zum Verständnis beitragen, denn in den Bereichen die mit dem Geld Anlegen oder Investieren zu tun haben, sind die negativen Folgen durch Provisionskosten besonders hoch.

Bsp. mit 200,- € Sparbeitrag |

|

Mit Provisionskostenverlieren Sie 69.000,- EUR |

Bsp. mit 200,- € Sparbeitrag |

|

Mit Honorartarifgewinnen Sie 69.000,- EUR |

Beispielrechnung:

Sie haben sich für unser Beispiel entschlossen, monatlich 200,- Euro für Ihre private Rentenversicherung zurückzulegen.

Wir gehen in unserer Beispielrechnung davon aus, dass Sie noch 35 Jahre bis zum Renteneintritt haben. Wir rechnen mit der aktuell üblichen und öffentlich kommunizierten Abschlussprovision von 2,5 %. Gleichzeitig beziehen wir in die Berechnung auch die Betreuungsprovision von 2% über die Vertragslaufzeit mit ein. (Die Provisionssätze können von Anbieter zu Anbieter etwas variieren!)

Die Rechnung zu den Provisionskosten im Detail:

Sparbeitrag x Monate pro Jahr x Jahre der Beitragszahlung = Bemessungsgrundlage für die Provisionshöhe

200,- Euro x 12 Monate x 35 Jahre = 84.000 Euro

Bemessungsgrundlage x Abschlussprovisionssatz = Abschlussprovision

84.000 Euro x 2,5% = 2.100,- Euro (wird dem Vermittler sofort zu Beginn ausgezahlt)

Bemessungsgrundlage x Betreuungsprovisionssatz = Betreuungsprovision

84.000 Euro x 2% = 1.680,- Euro (wird dem Vermittler über die Jahre verteilt ausgezahlt)

Wenn Sie über die Vertragslaufzeit, was gerade von Selbständigen und besser Verdienenden gern genutzt wird, auch noch Zuzahlungen tätigen, dann werden diese Zuzahlungen in der Regel mit 4 bis 5% Kosten belastet. Das bedeutet je mehr Geld Sie einzahlen, desto mehr Provisionskosten fallen an.

Allein nur durch die Provisionen ohne Zuzahlungen, fehlen Ihnen in unserem Beispielvertrag 3.780,- Euro. Dieser Betrag kann nicht an der Wertentwicklung ihres Vermögens teilnehmen.

Zusätzlich zu diesen Provisionskosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem Kosten, die in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand stehen.

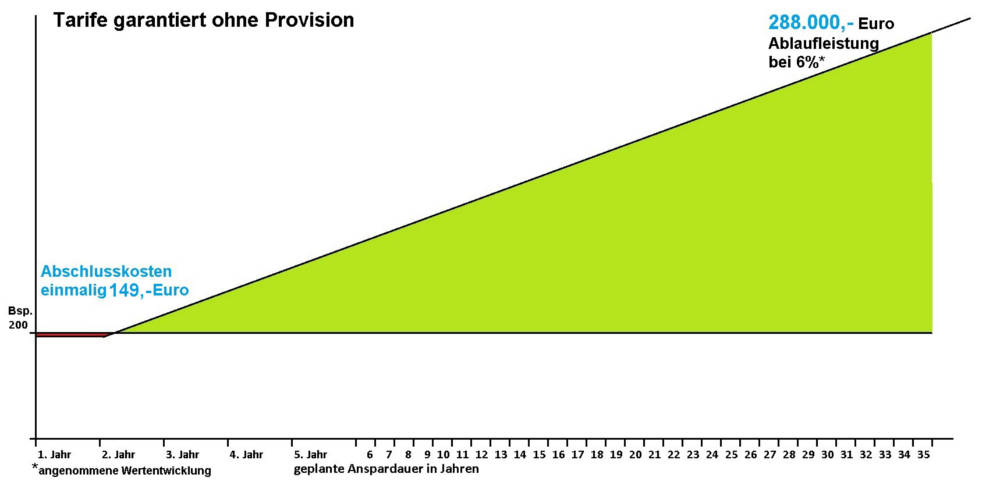

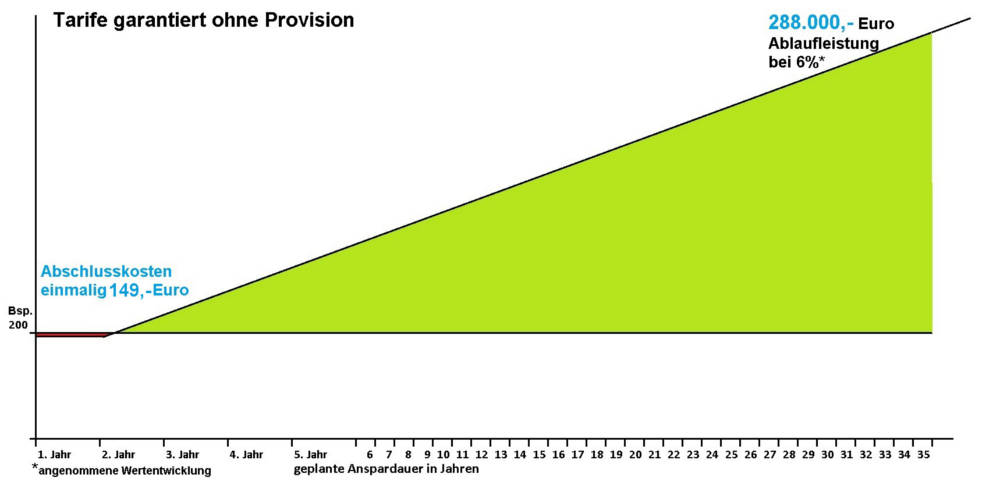

Die Kosten in einem Vertrag sind das entscheidende Kriterium!

In Zahlen könnte eine Gegenüberstellung von "Bruttotarif" und "Honorartarif", so aussehen:

| Bruttotarif | mit Provision |

Honorartarif | ohne Provision | |||

| Jahre | Ihre Einzahlungen | Tatsächliches Guthaben bei 6% | Jahre | Ihre Einzahlungen | Tatsächliches Guthaben bei 6% | |

| 1. | 2.400 Euro | 1.187 Euro | 1. | 2.400 Euro | 2.399 Euro | |

| 2. | 4.800 Euro | 2.242 Euro | 2. | 4.800 Euro | 4.935 Euro | |

| 3. | 7.200 Euro | 3.767 Euro | 3. | 7.200 Euro | 7.614 Euro | |

| 4. | 9.600 Euro | 5.168 Euro | 4. | 9.600 Euro | 10.446 Euro | |

| 5. | 12.000 Euro | 6.648 Euro | 5. | 12.000 Euro | 13.439 Euro | |

| usw. | ---------- | usw. | ----------- | |||

| Leistung mit 67 |

84.000 Euro | 219.095 Euro | Leistung mit 67 |

84.000 Euro | 288.790 Euro |

Das Problem bei Bruttotarifen: Die Verbraucher machen in Variante 1 trotz 6% Wertentwicklung immer noch MINUS!

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente oder mehr Kapital.

Extra Tipp: Die Toptarife unter den Honorartarifen können sogar einem Vergleich mit reinen Fondsanlagen standhalten. Dadurch, dass die Kostenstrukturen bei Honorartarifen sehr gering ausfallen und die Abgeltungssteuer in der Ansparphase wegfällt, können Sie mit Honorartarifen im eins zu eins Vergleich mit reinen Fonds, höhere Ablaufleistungen erzielen.

|

Mehr Details zu: |

Kontakt und kostenfreier Rückrufservice

|

Stellen Sie Ihre erste Anfrage ganz einfach, hier über das Kontaktformular Dafür klicken Sie oberhalb auf Termin vereinbaren. Wir rufen Sie dann zu Ihrem gebuchten Termin kostenfrei zurück. |

|

|